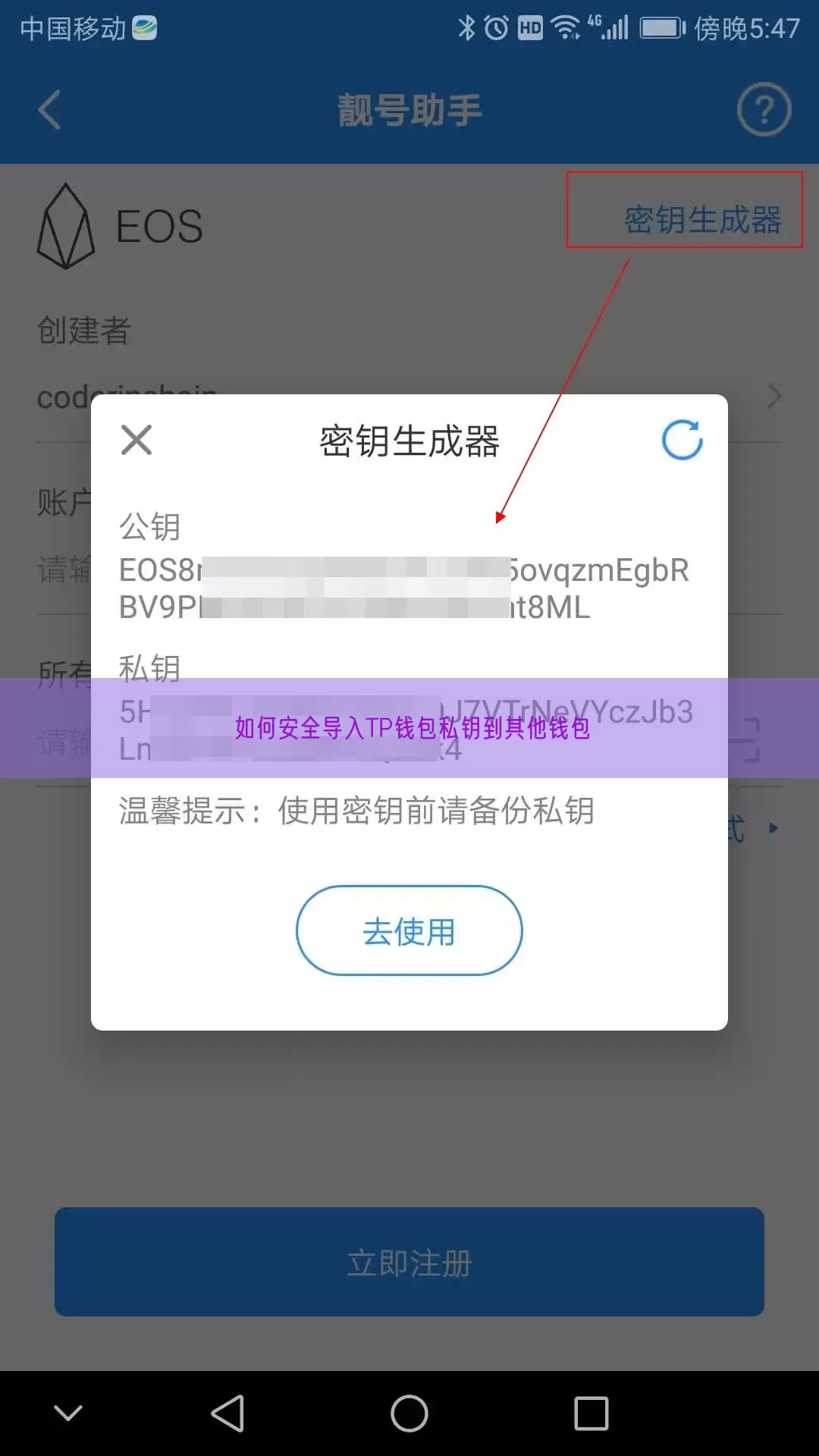

I.引言A.介绍移动支付的普及趋势B.简述易币付app的背景和重要性C.阐明文章目的和内容安排II.易币付app简介A.易币付app的基本功能介绍B.用户界面和操作体验III.安全性分析A.加密技术保障交易安全B.风险控制措施和用户资金保护IV.使用便利性探讨A.多场景支付应用案例......

数字货币的浪潮下,多钱包管理成为常态,tp钱包和im钱包作为两大主流选择,用户时常关心其兼容性及互转可行性,本文深入探讨tp钱包与im钱包之间的资金互转机制,旨在为用户提供清晰的操作指南与决策参考。

我能否互转?——基础认知篇

TP钱包简介:TP钱包作为一款广受欢迎的数字资产管理工具,以其安全性、易用性著称,支持多链资产存储与交易。

IM钱包概述:IM钱包则是另一大热门选项,专注于提供便捷的用户体验和强大的社区支持,同样兼容多条区块链网络。

尽管两者功能相似,但直接在应用内实现无缝互转并不直接可行,主要因为底层架构及协议的不同,需借助其他平台或方法完成。

我如何互转?——操作指南篇

跨平台转换法:最直接有效的方法是将资金从任一钱包提现至中心化的交易所,再通过交易所的提币功能将资金转入另一钱包,此过程需确保所选交易所支持对应区块链且手续费合理。

第三方桥梁:利用如Wombat等第三方桥梁服务,这些平台通常支持多种钱包间的转账,操作简便,但需注意选择信誉良好的服务提供商以保障资金安全。

为何要互转?——需求分析篇

投资组合调整:用户可能因分散投资风险、捕捉不同项目潜力,需要在不同钱包间灵活调配资产。

平台优势利用:某些钱包可能在特定链上提供更低的交易费用或更高级的dApp生态,促使用户根据实际需求进行转账。

需要注意什么?——风险提示篇

安全性考量:无论是通过交易所还是桥梁服务转账,都需警惕钓鱼网站、诈骗风险,确保所有操作都在官方认可的渠道进行。

费用与效率:转账过程中会产生矿工费或其他服务费,用户应评估成本与收益,选择合适的转账时间(如低峰时段)以降低成本,提高效率。

未来展望篇

虽然tp钱包与im钱包目前不能直接互转,但数字货币世界日新月异,随着技术的不断进步与生态的日益融合,未来或许会出现更加高效便捷的直接转账方式,对于用户而言,保持对行业动态的关注,适时调整自己的资产管理策略,才能最大化地享受数字金融带来的便利与机遇。

I.引言A.介绍移动支付的普及趋势B.简述易币付app的背景和重要性C.阐明文章目的和内容安排II.易币付app简介A.易币付app的基本功能介绍B.用户界面和操作体验III.安全性分析A.加密技术保障交易安全B.风险控制措施和用户资金保护IV.使用便利性探讨A.多场景支付应用案例......

随着数字支付日益成为主流,选择一个可靠且功能全面的数字钱包显得尤为重要,Topay钱包,作为一款新兴的数字资产管理工具,凭借其安全性与多功能性迅速赢得了用户的青睐,本文将为您提供一份详尽的Topay钱包下载安装指南,带您轻松步入便捷支付的新时代。Topay钱包简介:为何选择Topay?-安全可靠To......

当今数字货币盛行,各式各样的虚拟货币层出不穷,而U币作为其中的一员,凭借其独特的价值和应用前景,吸引了众多投资者和爱好者的目光,本文将从U币的基本介绍、如何辨别官方钱包、购买渠道分析、安全保障措施以及实用建议几个方面,为您全方位解析“真正的U币钱包在哪里买”,助您安心步入U币世界。U币简介:开启数字......

大纲引入与背景介绍TP钱包简介及核心优势官网正版下载的重要性安全下载TP钱包的步骤使用体验分享与小贴士结语与展望引入与背景介绍在数字货币日益普及的今天,拥有一个安全可靠的数字资产管理工具至关重要,TP钱包作为行业内的一款知名应用,以其高效、便捷的操作体验和强大的功能深受用户喜爱,本文将围绕“tp钱包......